Split Payment: 5 Mudanças Radicais que a Reforma Tributária trará para o seu Bolso e sua Empresa

Historicamente, o sistema tributário brasileiro foi definido por um trinômio perverso: fragmentação normativa, cumulatividade e um contencioso bilionário. Por décadas, o ambiente de negócios foi asfixiado por distorções alocativas e pela insegurança jurídica. A promulgação da Emenda Constitucional nº 132 de 2023, ao instituir o IVA Dual (IBS e CBS), busca encerrar essa era de incertezas. Contudo, para enfrentar problemas crônicos de inadimplência, planejamentos fiscais abusivos e fraudes estruturadas, o legislador introduziu o split payment. Esta não é uma mera atualização técnica; trata-se de uma ruptura estrutural que será analisada através das seguintes transformações sistêmicas.

1. Segregação Automática: O Tributo que “Nasce” Separado

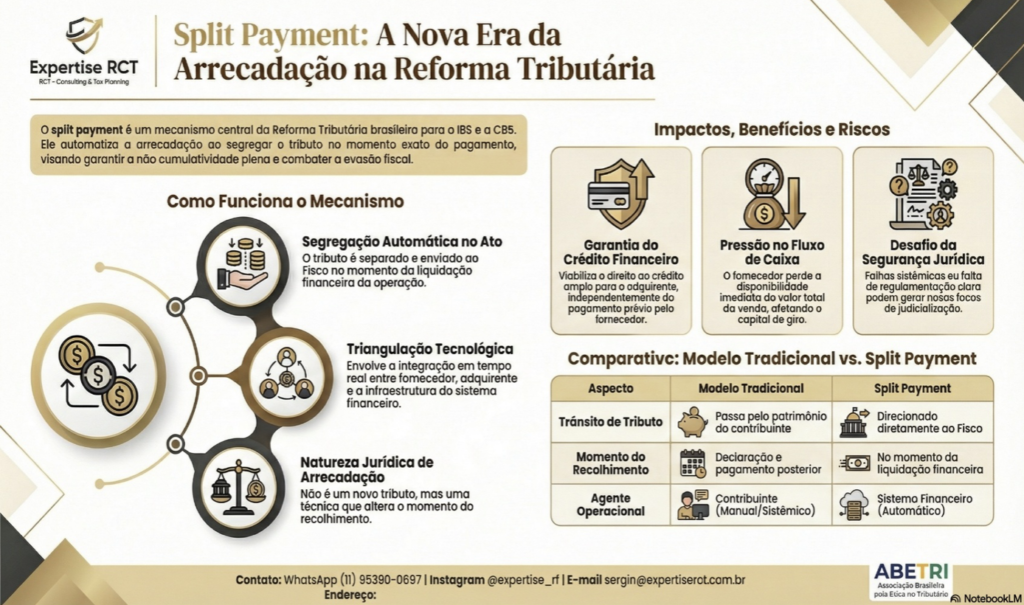

A mudança fundamental reside na inversão da lógica clássica de arrecadação. No modelo fragmentado anterior, o valor do tributo compunha o preço total e ingressava no patrimônio da empresa, que detinha sua posse temporária até o ciclo de apuração e recolhimento. Com o split payment, o imposto é segregado no exato instante da liquidação financeira.

Essa inovação impede que as parcelas correspondentes ao IBS e à CBS transitem pela esfera patrimonial do fornecedor. O sistema identifica a carga tributária e a direciona aos cofres públicos no ato do pagamento, alterando o modo de satisfação do crédito tributário sem modificar a regra-matriz de incidência. Conforme aponta a doutrina de Sergio Cid Junior:

“Trata-se, em verdade, de um modelo jurídico-institucional de segregação automática do tributo no momento da liquidação financeira da operação, com repasse direto ao Fisco, antes mesmo de o valor integral transitar pela esfera patrimonial do contribuinte.”

2. A Morte do “Risco de Crédito” para o Comprador

O novo sistema sustenta-se sobre o pilar do “crédito financeiro amplo”. No regime antigo, o adquirente muitas vezes enfrentava o risco de ter seus créditos glosados caso o fornecedor não recolhesse o imposto na etapa anterior — um entrave à neutralidade econômica.

O split payment resolve esse paradoxo mediante uma interceptação na fonte: como o Fisco assegura o recebimento do tributo no ato da transação, o direito ao crédito do comprador torna-se pleno e imediato, independentemente de inadimplência futura do vendedor. A arrecadação em tempo real é, portanto, a garantia institucional que viabiliza a não cumulatividade plena e reduz drasticamente a insegurança jurídica nas cadeias de suprimentos.

3. Retenção Tecnológica: O Fisco Integrado ao Código

Diferente da retenção na fonte tradicional, que exige a manifestação volitiva do pagador e cálculos individualizados, o split payment possui natureza de retenção tecnológica qualificada. Ele opera de forma sistêmica e invisível, incorporado à infraestrutura dos meios de pagamento (cartões, Pix e transferências bancárias).

Neste modelo, a arrecadação torna-se algorítmica, removendo a atuação humana direta do processo. O comando normativo é transformado em código tecnológico dentro do sistema financeiro. Esta integração profunda entre o Direito Tributário e a infraestrutura privada de pagamentos elimina erros declaratórios, mas exige uma coordenação sem precedentes entre o Estado e os arranjos de pagamento para garantir a rastreabilidade absoluta das operações.

4. A Nova Responsabilidade dos Bancos como Agentes Operacionais

A Reforma Tributária promove uma delegação funcional da arrecadação. Bancos, fintechs e instituições de pagamento deixam de ser meros intermediários para se tornarem agentes operacionais de um comando normativo. Embora não assumam a condição de contribuintes, essas instituições passam a ser o braço executor da política arrecadatória estatal.

Esta transferência de funções típicas do Estado para o setor privado acende um alerta sobre a necessidade de reserva de lei complementar para disciplinar garantias e responsabilidades. Existe um risco latente de “hipertrofia arrecadatória”, onde a busca por eficiência fiscal pode comprimir direitos fundamentais se não houver limites claros, como destaca o autor:

“Essa circunstância exige limites normativos bem definidos, sob pena de deslocar, de forma indevida, funções típicas do Estado para a iniciativa privada, sem o correspondente regime de garantias, controles e responsabilidades.”

5. O Desafio do Fluxo de Caixa e a Dependência de Restituições

Se para o Estado o sistema é um vetor de eficiência, para o setor produtivo ele representa um desafio material ao capital de giro. A “subtração instantânea” do tributo retira das empresas a possibilidade de administrar temporariamente esses valores entre o faturamento e o vencimento da guia.

Sectores com ciclos financeiros longos e cadeias de produção complexas, como a indústria e o setor de manufatura, são os mais vulneráveis a essa antecipação econômica. A sobrevivência desses modelos de negócio dependerá integralmente da eficácia dos sistemas governamentais de compensação e restituição. Caso o Fisco não seja tão ágil para devolver créditos em casos de cancelamentos ou devoluções quanto é para recolher o imposto via split payment, a eficiência arrecadatória se transformará em um confisco financeiro indireto.

Conclusão: Eficiência ou Liberdade Financeira?

O split payment é a aposta máxima na coordenação entre Estado e tecnologia para sanar a evasão fiscal crônica. Ele promete entregar a tão sonhada neutralidade tributária através da garantia de créditos, mas o faz ao custo de um monitoramento em tempo real do fluxo financeiro privado.

Ao avançarmos para a regulamentação via Lei Complementar, a pergunta que gestores e juristas devem enfrentar é: até que ponto estamos dispostos a ceder a autonomia sobre o capital de giro e a liberdade financeira em troca de uma eficiência arrecadatória absoluta? O sucesso do novo sistema dependerá menos do algoritmo e mais da capacidade do Estado em não converter a agilidade tecnológica em um novo foco de desequilíbrio econômico.